迅投QMT软件指标公式策略编辑器及创建模型详细说明介绍

国金QMT 国信QM T迅投QMT股票量化软件策略编辑器及创建模型详细说明介绍

1. 策略编辑器结构:

模型中指标包括搜索框、技术指标、组合模型、我的策略和系统策略,指标建模支持 VBA 和 Python 两种语言。技术指标包括:PYTHON 模型指标、摆动指标、财务指标、常用模板、超买超卖指标、成交量指标、反趋向指标、基差指标、量价指标、能量指标、强弱指标、趋向指标、压力支撑指标、特色指标、因子函数、择时策略示范等;组合模型包括:模板(系统预置的多个组合模型的示例);我的策略包括:常用策略以及系统预置的回测示例(如:交易实时主推示例、机器学习回测示例、指数增强回测示例等);系统策略包括:网格策略、尾盘闲置资金自动逆回购、期权网络、期货网格。

2.1. 创建模型

在「主页界面」或者「模型研究」界面,用户可创建自己的模型,模型创建方法有两种:

方法一,使用系统预置的各种示例模型,点击后方“编辑”按钮,并在弹出的「模型编辑器」中以此示例模型代码为基础进行编写。

方法二,点击“新建模型”按钮并选择模型语言类型,在弹出「模型编辑器」中从头开始实现一个用户自己的量化模型。

在新建模型时有三个选项,分别为:

VBA 单股模型:适用于单个标的的择时和买卖信号的触发、以及各种技术指标的开发。

VBA 组合模型:分为母模型和子模型两部分,其中子模型与单股模型使用同一编辑窗口,主要负责向母模型传递买卖信号和各种择时参数。母模型主要承担股票篮子管理与综合收益计算等功能。

Python 模型:适合开发各种单股、组合策略。

本系统支持 VBA 和 Python 两种语言进行模型开发,VBA 模型框架兼容市面上常用交易终端的指标语言,内部封装了大量功能强大、简洁易用的函数,供用户快速开发使用,而且通过迅投独家模型解析转换和多线程加速技术,运行和回测效率远超同类平台。Python 模型框架则更为灵活,在授权允许的情况下,支持导入各种第三方包,且兼容主流社区型量化平台的回测框架,用户可无缝切换至迅投 QMT 系统。

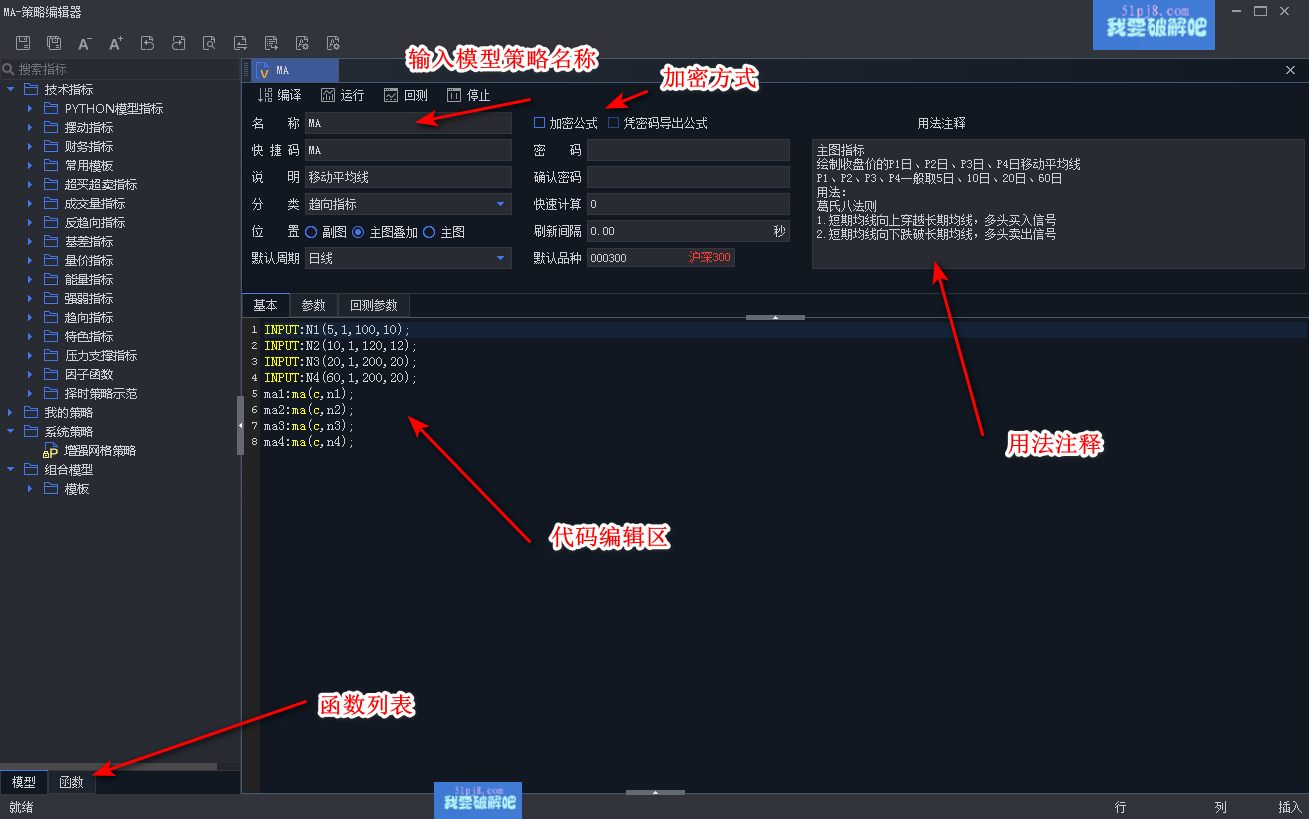

创建模型时,会弹出「模型编辑器」窗口,「模型编辑器」是为模型开发者设计的、集成了模型列表、函数列表、函数帮助、模型基本信息、参数设置、回测参数等多个部分,拥有代码高亮、自动补全等特色功能的便捷的模型编辑、开发环境。