TB交易开拓者TBQuant模型策略如fbk和nef策略公式在策略管理器使用及各种量化交易设置学习

策略运行管理器

策略运行管理器是对策略交易的一个管理组件。策略自动交易列表很多时,方便对列表进行管理,分类过滤、查看持仓、成交信息等。

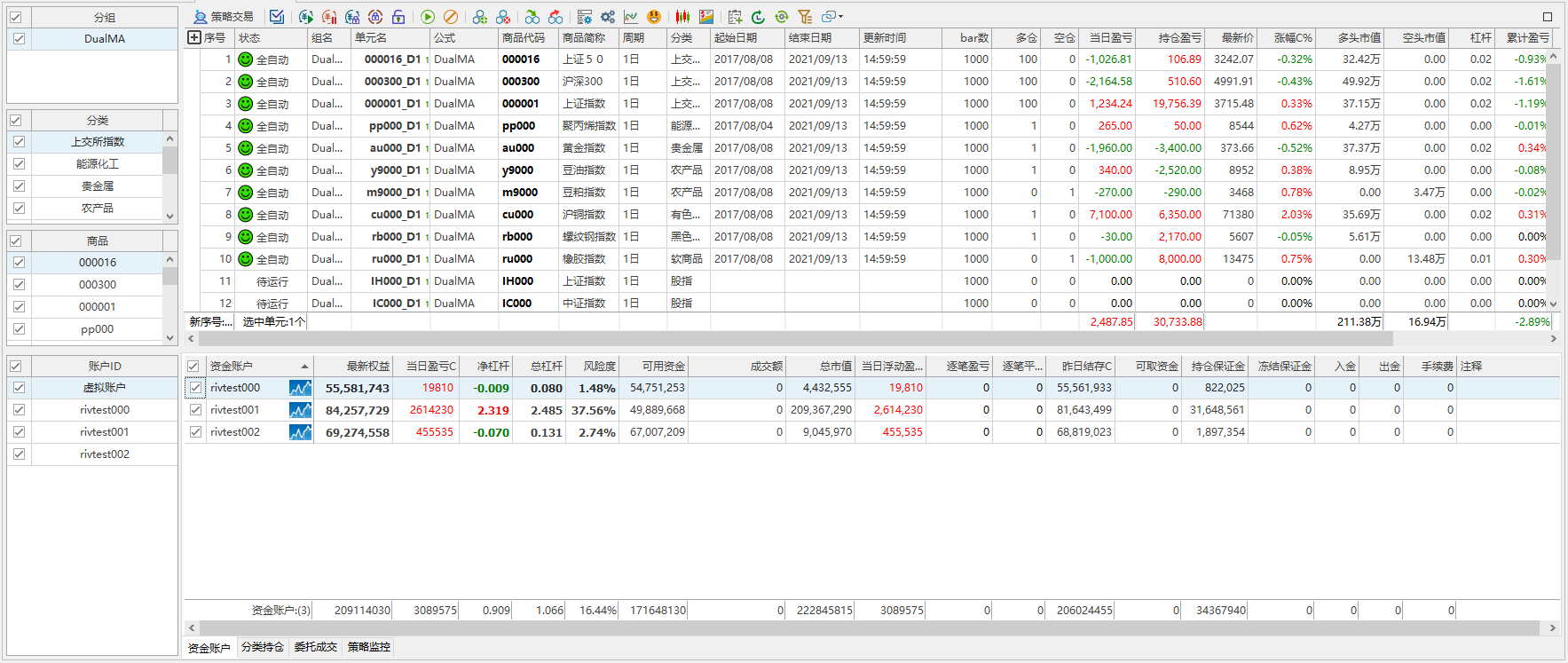

打开方法:主界面菜单“策略”-“策略运行管理器”,如下界面所示效果:

左侧对策略交易的过滤选择,从分组、分类、商品、账户ID等几方面过滤显示。

右下面是资金账户的情况,持仓、成交列表及策略监控列表。

右上面与策略交易工作区内容几乎一样,只是在策略运行管理器中多了一个激活策略监控页菜单。激活策略监控页,即重取当前显示的策略单元的监控信息。点击该图标菜单,下面的列表页会切换到策略监控列表页。

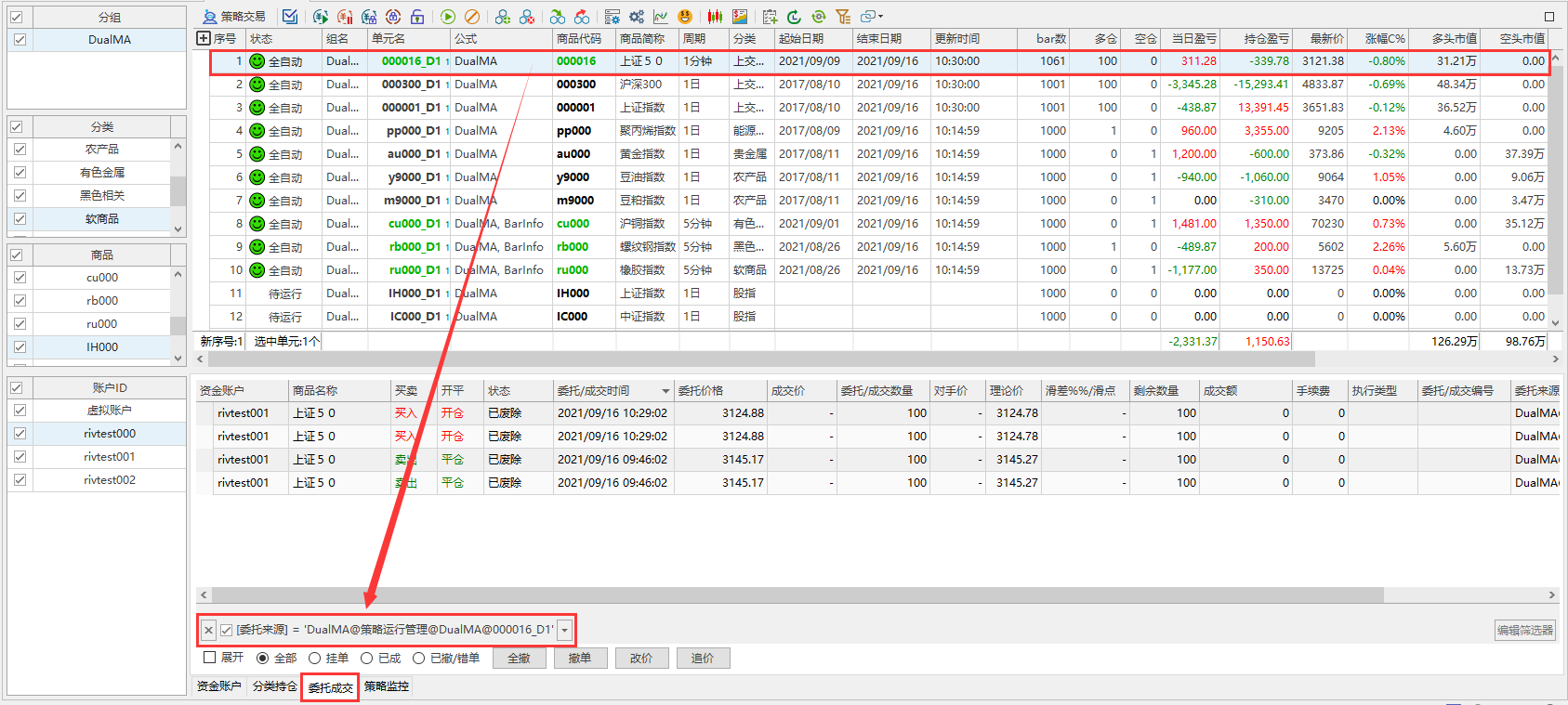

双击策略单元,则切换到委托成交列表页、并过滤当前行。

委托成交信息列表过滤

在委托成交页面,按Ctrl+单击策略单元可过滤委托成交信息列表,如下图所示:按Ctrl+点击策略单元中沪铜cu000策略单元,则只显示cu000成交信息列表。

点击下方Tab切换到策略监控,会发现策略监控会同步变为筛选状态。

同理,如果在策略监控页面中按Ctrl+点击策略单元中进行过滤,则在委托成交页面中也会随之变为相同的筛选状态。

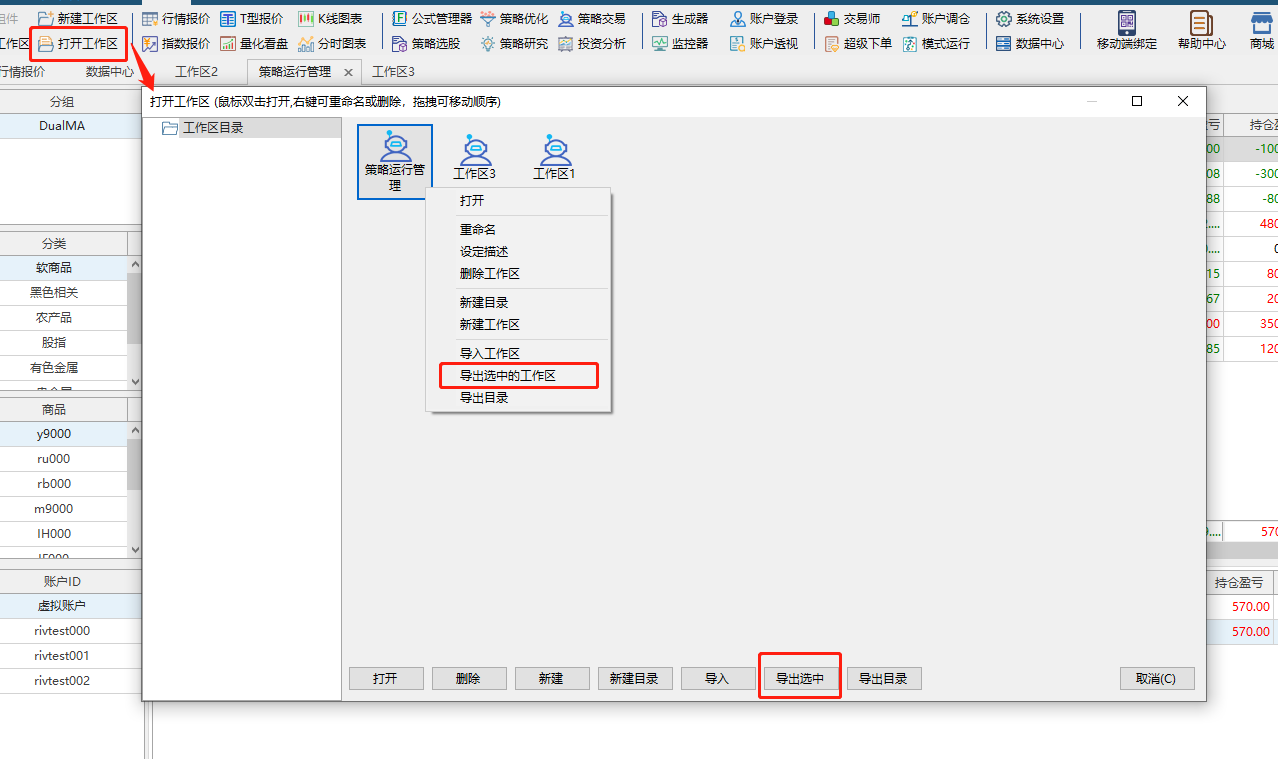

工作区支持导出公式

鼠标移到策略运行管理标题,右键选择“保存工作区”,如下图所示

在导航栏点击“打开工作区”,选择已保存的“策略运行管理”,点击下方“导出选中”按钮或右键选择“导出选中的工作区”,即可将工作区导出到设定的位置,导出的工作区包含公式、周期、分类等字段信息。

交易设置

交易设置包含全局默认设置,手动下单,策略交易,风险控制,算法交易。

全局默认设置

交易设置

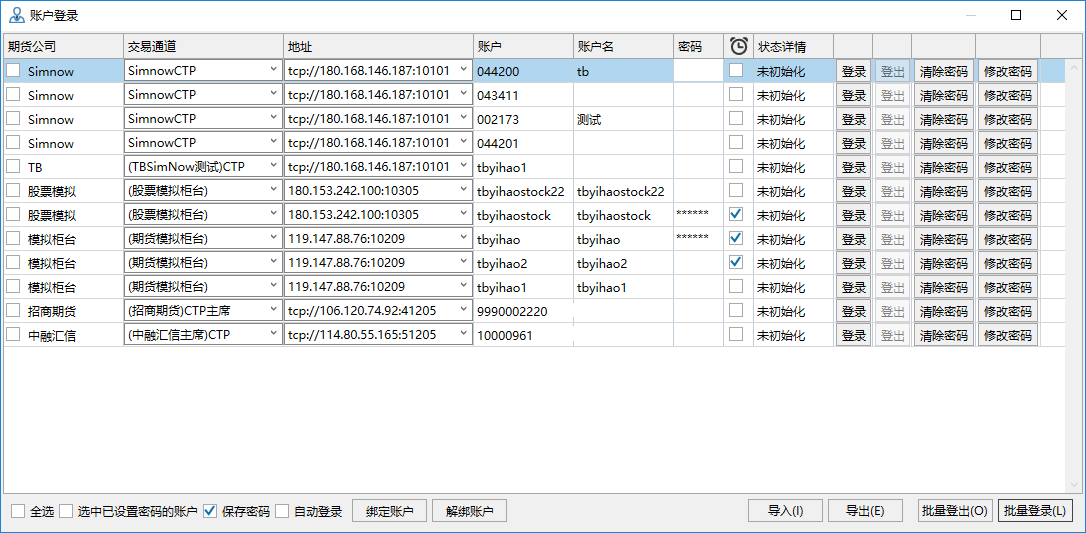

自动登录交易账号:该选项与“账户登录”工作区中的“自动登录”选项关联。选中该复选框后,“账户登录”的“自动登录”也会同步。如果账户密码保存成功,勾选了交易账户,则下次登录交易开拓者时,系统将自动登录这些交易帐户。

手动下单需确认:选中该复选框,通过各种手动下单板下单时将弹出确认窗口。

报单成交提示:选中该复选框,有成交信息时,将会自动弹出成交回报窗口。

盘口最新价居中:选中该复选框,盘口报价的最新价将居中显示。

资金账号面板设置

勾选“资金账号千分位分隔符”,资金账号列表的各项字段按照千分位分隔符显示。

定时任务

定时任务可以分市场设置账户的登录登出时间。市场分分类有国内期货、国内证券和国外期货。

设置好定时任务之后,点击右上角的账户设置,勾选需要自动登录登出的账户,并保存账户密码。

【注意】 某些使用上期技术的CTP柜台的期货公司,在盘后会关闭交易前置机,因此,使用CTP柜台进行交易的客户设置登录登出时间时,要保证登录时间设置在期货公司交易前置机开启之后,登出时间设置在期货公司交易前置机关闭之前。

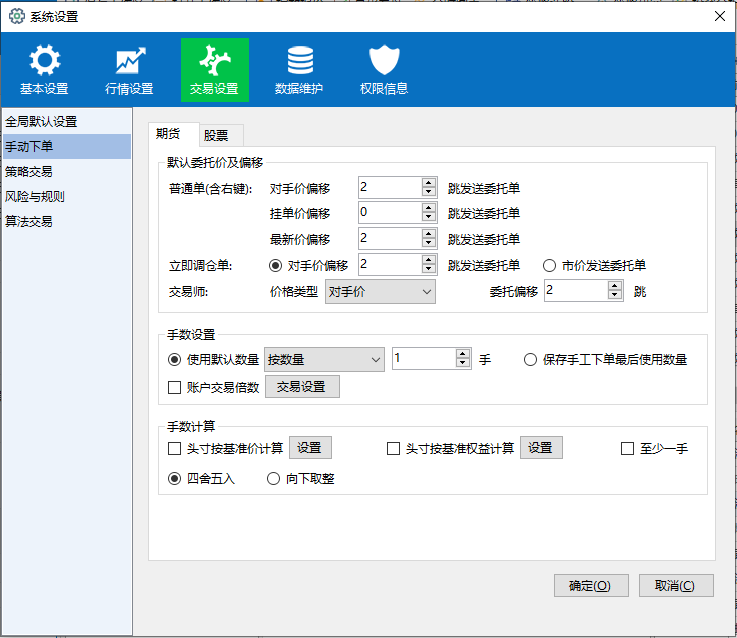

手动下单设置

手工下单有两个市场的设置:期货和股票。两者大部分设置主题都一样,在具体内容上稍有区别。

默认委托价及偏移

普通单对手价委托偏移默认设置:在文本框中输入数值N或通过上下箭头调整数值N,则打开交易师下单板时,其对手价的委托偏移显示为数值N。对手价下单时,实际买入的委托价=对手价+N报价精度最小变动,实际卖出的委托价=对手价- N报价精度最小变动;

普通单挂单价委托偏移默认设置:在文本框中输入数值N或通过上下箭头调整数值N,则打开交易师下单板时,其挂单价的委托偏移显示为数值N。

普通单最新价单价委托偏移默认设置:在文本框中输入数值N或通过上下箭头调整数值N,则打开交易师下单板时,其最新价的委托偏移显示为数值N。

立即调仓委托价设置:选择对手价及设置其偏移,或者市价委托,则调仓下单时会按照此设置发送委托单。

交易师委托价及偏移默认设置:可以选择指定价、对手价、挂单价、最新价、市价中的一个为默认下单价格类型,并设置其偏移值。

手数设置

默认数量设置:可以设置为下面两种默认数量中的一种,打开交易师下单、超级下单、模式下单这些需要选择数量类型的下单板时,下单板按此默认设置显示数量。

使用默认数量:可以选择按数量、按可开数量、按百分比加仓、按百分比减仓、按可用资金、按固定保证金、按风险度、按市值、按杠杆中的一种。

保存手工单最后使数量:下单板下次打开时,显示手工单最后使用数量。

账户交易倍数设置:设置各个账户的交易倍数。实际委托数量 = 下单板数量 * 账户交易倍数。

手数计算

至少一手:选中该复选框,发送委托单时,如果委托手数不足1手则按1手委托。

手数取整规则:计算出的委托手数不是整数,则按照设置的四舍五入或向下取整规则取整。

基准价格和基准权益的设置:所有下单数量计算过程中要用到的合约价格和账户权益,都优先使用基准价格和基准权益。当基准价格或基准权益没有设置时才使用最新价或动态权益来计算下单数量。基准价格和基准权益的设置界面如下所示。

品种基准价格设置提供了对客户端支持的交易品种设置的基准价格、昨收盘价、昨收盘价与基准价格的差值的管理。

基准价格默认为昨收盘价,可以通过3种方式修改基准价格:a. 直接修改每个品种的基准价格。b. 点击“昨收盘”数值右边的"<<"按钮,将该品种的昨基准价设置为收盘价。c. 点击【同步所有基准价】按钮,批量将所有交易品种的昨基准价设置为收盘价。

点击“添加”按钮,可以添加交易品种的基准价格记录。

点击“删除”按钮,可以删除选中的品种基准价格记录。

可以导入导出品种基准价格设置,以方便用户在不同客户端上使用。

在账户基准权益设置窗口,可以设置每个交易账户的基准权益。账户基准权益设置也可以导入导出,以方便用户在不同客户端上使用。

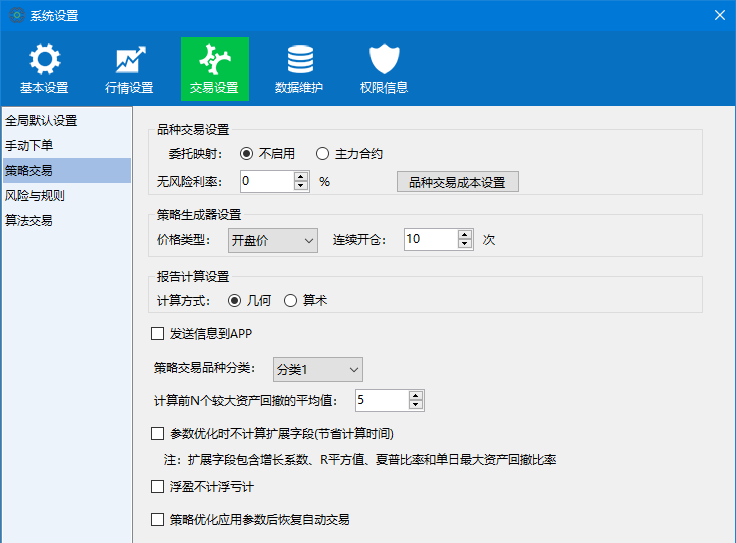

策略交易设置

策略交易设置包括程序化交易商品的交易相关的设置,包括如下设置项。

品种委托映射设置:不启用,不启用委托映射,直接使用策略商品发送委托单;主力合约,使用策略商品对应的主力合约发送委托单。

品种无风险利率:用于测试报告中计算交易商品的夏普比率。

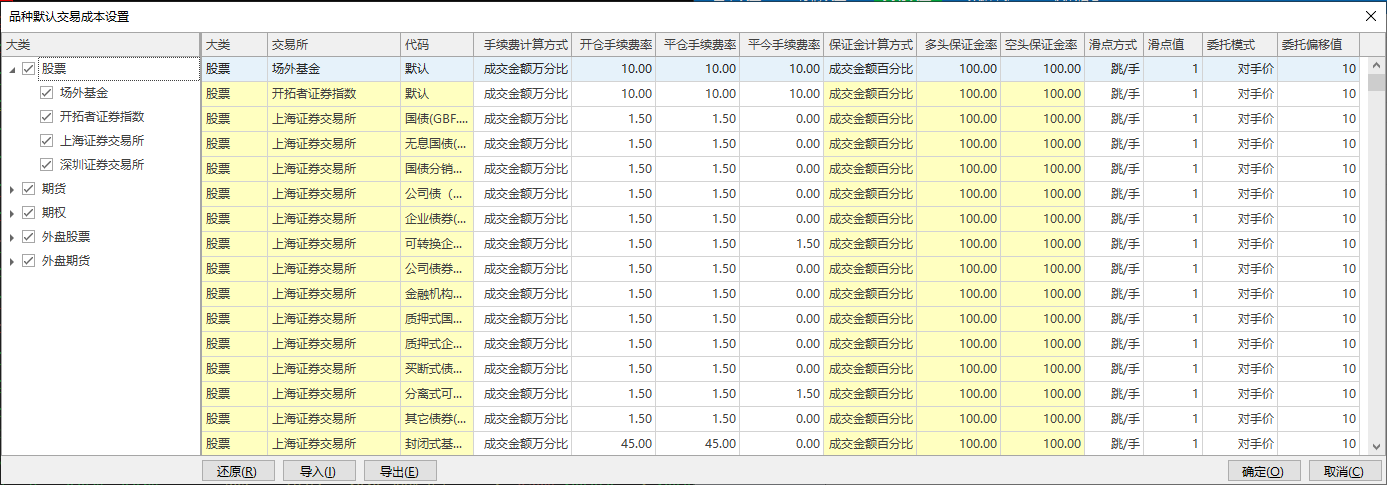

交易成本设置:商品程序化交易及测试的默认交易设置。设置期货品种的默认交易设置,以及股票、期货、期权、外盘等大类的默认设置。双击单元格修改数据,并确定保存。

策略生成器设置:设置价格类型以及连续开仓的次数。

测试报告计算设置:调整收益风险比根据设置的计算方式几何或算术来计算。

发送消息到APP:将程序化交易委托单发送到手机APP。

策略交易品种分类:选择策略交易的分类字段,有三种选项:分类1、分类2、分类3。

计算前N个较大资产回撤的平局值: 在交易策略参数优化时,计算超过设定值的最大资产回撤,并求这些值得平均值,通过这个平均值可以得到计算出调整收益风险比。

参数优化时是否计算扩展字段: 在交易系统进行参数优化时,如果选择计算扩展字段,会占用较多的时间。在不关注扩展字段的情况下可以勾选该选项,会大幅提升优化效率。

浮盈不计浮亏计:是否选择浮盈不计浮亏计。

风险与规则

关于交易下单时的风险设置。

账户资金风险、合约持仓净市值风险、合约昨持仓市值风险控制设置,且必须开启。

单笔上限制设置:控制单笔交易上限开仓数量。

自动交易发单使用不成即撤指令:选中该复选框,程序化交易会生成IOC委托指令,防止TB的策略多单与空单自成交。(不包括算法交易、交易助手、头寸监控的发单)

中金所股指日内开仓限制:对单品种(IC,IH,IF)下所有可交易合约的(今日可开多仓+空仓)总手数的限制。

流量限制:对每个交易账户每秒发送到每个交易所最大委托单笔数的限制。(例: 交易账户1使用批量下单工具,对上期所的ru1801、cu1801、rb1801、ag1801、au1801、al1801、zn1801同时下单,则系统会分2次发送交易账户1的上期所合约委托单,第1次发送4笔委托,第2次发送剩下的3笔委托单。)

启用开平互转:启用开平互转,点击【品种设置】按钮,在打开的“关联品种设置“窗口,设置关联品种,系统交易时,会对设置的关联品种进行开平互转操作。

中金所股指单品种日内开仓超限后允许平今仓:选中该复选框,当中金所股指单品种日内开仓超过上面设置的“中金所股指日内开仓限制“后,系统可以平今仓。

净头寸交易设置:选中该复选框,点击【品种设置】按钮,在打开的“关联品种设置“窗口中设置关联品种(在开平互转中设置的品种无法添加),则程序化交易时,系统会对设置的关联品种按照净头寸交易。

算法交易

设置交易品种的算法交易应用模板,以及算法交易执行频率及相同合约委托间隔。

交易执行频率:算法中心检测算法交易单的时间间隔。

相关合约间隔:算法中心同一合约算法单间的最小发单时间间隔。

算法交易应用模板设置:算法交易应用模板包括“算法交易模板”和“应用品种”。算法交易模板用于所有算法交易应用中,算法交易应用模板设置则只用于批量下单。

添加:添加一个默认的算法交易模板,输入模板的名称。

删除:删除选中的算法交易应用模板。

模板设置:设置委托单的数量价格、发送时间、价格变化时的发送频率。

另存为模板:将当前模板另存为其它名称的新模板,新模板对应的应用品种为空。如果新模板名称与当前已有模板重名,则提示是否覆盖已有模板。

确定:校验模板参数的有效性,如果无效要提醒用户选择修改还是放弃。

品种设置:打开“关联品种设置“对话框,设置算法交易应用模板 所应用的交易品种。

导入:从用户指定的csv文件导入算法交易模板应用。

导出:将当前的算法交易模板应用设置表信息导入到用户指定的csv文件。