TB交易开拓者TBQuant在量化投资各个环节的实现及模型策略单元的创建、删除和导入导出

TBQuant厚积薄发,全新诠释量化投资

依托其准确、快速、稳定的实时云行情和完整的全市场历史数据,以及涵盖基本面、宏观和统计数据的可自定义基础数据,既提供了策略编写、研究优化、回测评估、自动交易、风险监控等一整套量化服务,又能满足专业投资者实时看盘、多种交易模式手动、半自动下单的要求,还提供了多账户管理、策略雷达、算法交易、账户分析等多种工具,是交易开拓者十年磨一剑匠心打造的又一利器。

TBQuant在量化投资各个环节的实现

策略编写:

TBLanguage,特征:

基本数据类型(Int、Numeric、Bool、String、一维数组、二维数组)

复合数据类型(数据序列 NumericSeries、字典序列NumericArrayDic)

适合于数据源启动运行模式的Range语法。针对这个我们提供了Range语法的优化,多数据源,批量数据源的操作编程。数据源的变量运行,语言极其简洁

适合策略研究丰富的系统函数与内置函数(数组运算、矩阵运算、多元线性回归方程求解、期权函数等,策略盈亏曲线等)

支持python接入

策略调试:

目前使用的是K线图表结合策略的编写进行调试

策略调试将会在后续版本在改进升级

策略研究:

对于多个策略与多个标的进行组合测试,在TBQuant的平台里面,策略研究可以轻松实现

策略测试:

TBQuant包含领先的策略测试的字段以及策略性能报告设计

引入净值计算、组合头寸设置等

多种有效的参数优化方式(公式选参、分段优化、分层优化、综合优化(待开发)、高原图优化(待开发)

自动交易:

要把测试的策略结果转入全自动的执行

对于全自动执行的首先要求是:准确、快速、完整的一个交易级的行情

基本面量化数据的支持系统基础数据(各种基本面数据)、各个指数及 指数的自动交易

策略研究的创建设置和运行

策略单元的创建、删除和导入导出

策略代码编写完毕,如何评判该策略是否可行呢?通过对历史数据加载策略,进行参数优化和回测,查看优化和测试结果,用户可以选择最优的参数。

策略研究功能可以使用交易策略和商品数据创建策略单元,并对策略单元进行深入测试、策略优化、策略调试。策略研究完毕的策略单元可以导出到策略交易中交易,也可以导出到策略优化中进行批量优化。

用户可以通过以下方式打开策略研究:点击导航栏上的  图标,点击“新建”按钮。

图标,点击“新建”按钮。

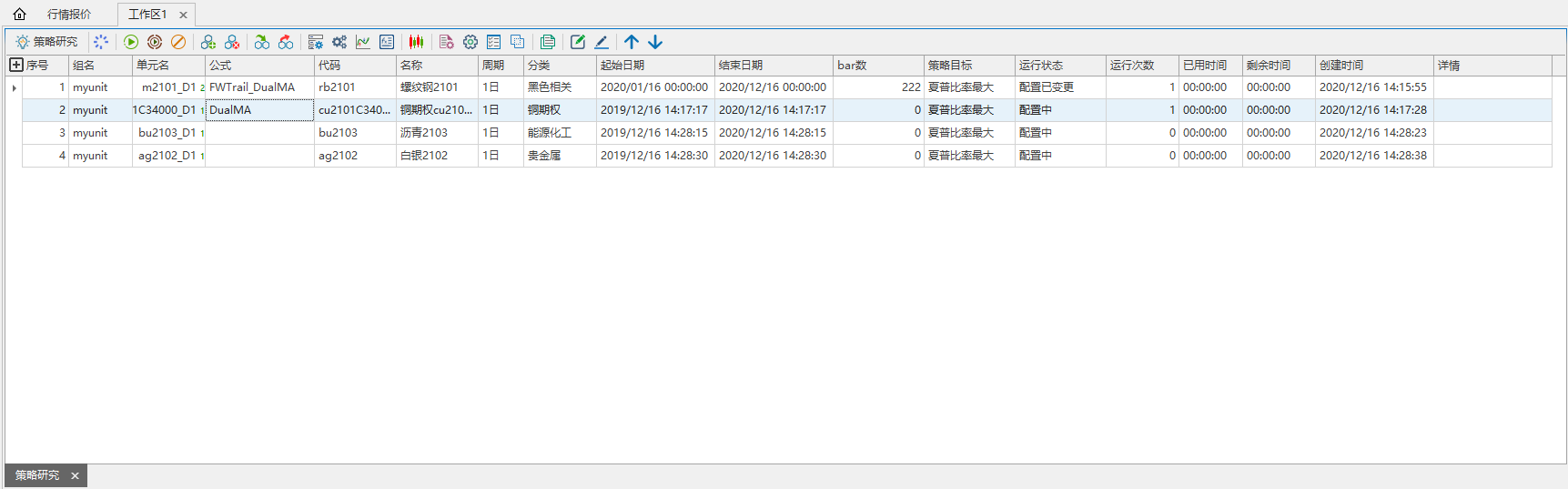

策略研究主界面如下图所示:

1、策略单元创建、设置和运行

策略单元由数据源组和交易策略构成。

交易策略由多个公式部件按照一定的顺序组成,公式间持仓共享。

数据源组由多周期多品种数据源叠加组成。

创建、设置完毕的策略单元信息会显示在策略研究工作区:

- 序号:策略单元的序号。

- 组名:策略单元所属的分组名称,默认是前缀或公式名称。

- 单元名:策略单元的名称,默认由主商品和周期组成。

- 公式:交易策略对应的公式集合。

- 代码:策略单元的商品代码。

- 名称:策略单元的商品名称。

- 周期:策略单元的商品周期。

- 分类:合约的类比属性。比如白糖输入软商品。

- 起始日期:商品Bar数据的开始时间。

- 结束日期:商品Bar数据的结束日期。

- bar数:策略在商品数据上运行的bar数量。初始设置时bar数为范围样本数,来新行情后,bar数会逐渐增加。

- 策略目标:策略参数优化目标。

- 运行状态:策略单元的状态,如配置中、等待运行、运行中、运行完成。手续费率老版的工作区,打开时,已完成的单元变更为配置已变更。

- 运行次数:策略单元参数的优化次数。

- 已用时间:策略单元参数优化的时间。

- 剩余时间:策略单元运行完还需时间。

- 创建时间:策略单元创建的时间。

- 任务来源:策略单元优化任务的来源,如策略交易、自建、k线图表。

- 详情:描述基础数据下载

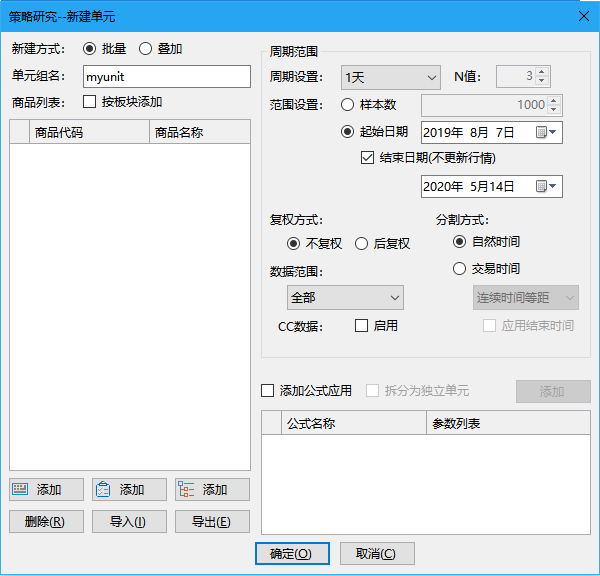

2、批量新建策略单元

批量创建策略单元,每个主商品及公式构成一个策略单元,策略单元主商品有公共的商品设置,具体操作过程如下:

点击工具栏上的“ ”图标,或右键菜单“策略单元”-“新建”。

”图标,或右键菜单“策略单元”-“新建”。

添加主商品m9000和SR000。有多种合约添加方式:支持直接通过键盘精灵添加合约,从自选行情添加,从商品树列表添加,以及从指定文件中导入合约。

新建方式:批量和叠加的区别。批量是把添加的商品每一个作为一个策略单元,叠加是把所有商品作为一个策略单元。

对所有主商品进行公共设置:进行周期设置、范围设置、数据范围设置。

勾选“添加公式应用”,点击“添加”按钮,添加公式应用DualMA。双击公式,可以修改公式的参数值。

点击确定按钮,创建2个策略单元m9000-D1,SR000-D1,如下图所示。

【说明】

1.如果不添加公式,则需输入策略单元前缀(如myunit)。

2.如果输入多个公式,并勾选“拆分为独立单元“,则每个公式与每个主商品分别创建一个策略单元。

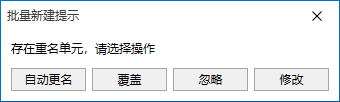

3.如果新建的策略单元和已有的策略单元重名,则会弹出提示框做相应的处理。

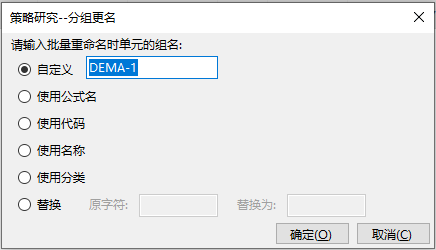

4.如果想要批量修改策略单元的名字,可以选中批量选中策略单元,右键选择重命名。可以分别修改组名和策略名。

3、删除单元

选中一个或多个数据源,点击右键菜单【策略单元】—【删除选中】,系统将删除选中的策略单元。

4、选择单元

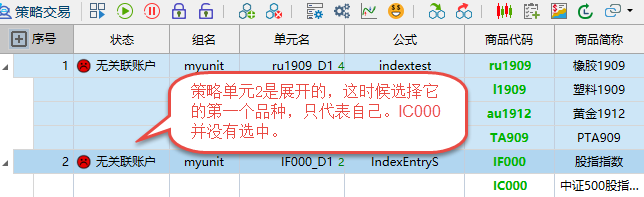

使用CTRL+MOUSE可以进行策略单元的多选操作。值得注意的是,如果一个策略单元是多数据源并且没有展开,那么CTRL+MOUSE操作,选中第一个数据源即代表选中整个策略单元的数据源。

策略单元2的数据源节点是展开状态:选中第一个数据源,其它数据源并未被选中。

策略单元2的数据源节点是为合并状态:选中第一个数据,即代表选中所有数据源。

5、导入策略单元

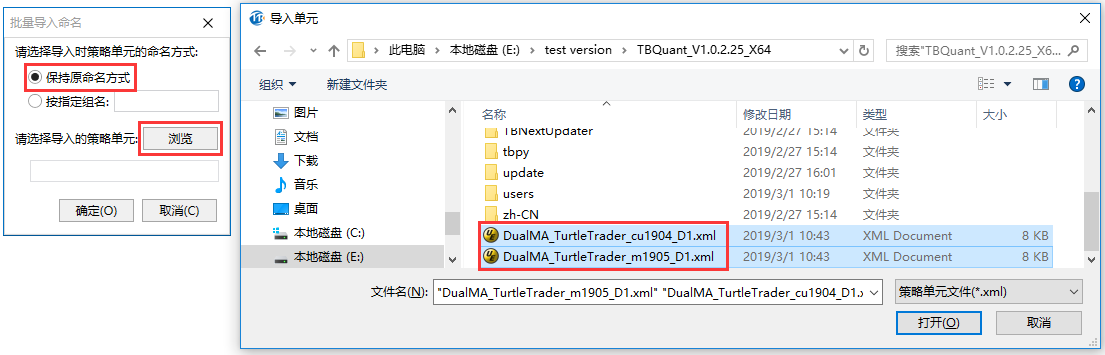

点击工具栏上的 按钮,在弹出的“导入策略单元”窗口,选择策略单元文件,点击“打开”按钮,则在当前策略交易中打开选中的策略单元。

按钮,在弹出的“导入策略单元”窗口,选择策略单元文件,点击“打开”按钮,则在当前策略交易中打开选中的策略单元。

单元名重复时,则弹出确认覆盖窗口,点击[是]按钮则覆盖掉重命名的单元,点击[否]按钮则忽略重命名的单元,继续导入选项,选择[取消]按钮则可重新选择命名方式。

6、导出策略单元

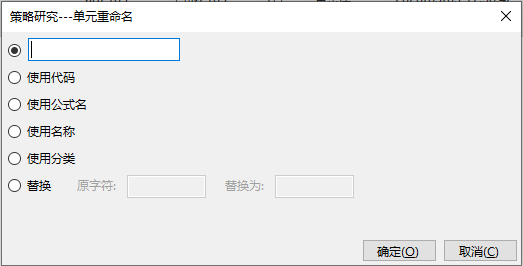

选择一个策略单元后,点击工具栏上的“ ”,在弹出的“导出策略单元”窗口,可针对导出后的策略单元重命名,保存类型为.xml格式。

”,在弹出的“导出策略单元”窗口,可针对导出后的策略单元重命名,保存类型为.xml格式。

也可一次性选中多个策略单元,批量导出,并对导出的多个策略单元统一添加前缀。系统将选中的策略单元保存在用户指定的路径下,每个策略单元保存为一个单独的文件。指定分组的时候,策略的默认文件名是新分组的文件名。